Spaarrekening, deposito of staatsobligaties... wat is slimmer?

Beleggen ipv sparen - begrijp de verschillen

Spaargeld kan gestald worden op verschillende plekken. Een spaarrekening, een deposito, of misschien in obligaties? Laten en we eens kijken naar de verschillen tussen sparen en beleggen in staatsobligaties!

Spaarrekening & deposito

Het verschil tussen een spaarrekening en een deposito, daar hebben we het heel regelmatig over hier op VanSpaarbankVeranderen.nl. Samengevat zijn dit de verschillen:

- opnemen: geld op een spaarrekening kun je (evt. onder voorwaarden) opnemen, geld op een deposito staat in principe vast voor de afgesproken looptijd

- spaarrente: de rente op een spaarrekening kan op ieder moment veranderen, de rente op een deposito staat vast voor de afgesproken looptijd

Verschillen tussen banken

Dan zijn er natuurlijk nog heel wat verschillen tussen de enorme hoeveelheid spaarrekeningen en deposito's die aangeboden worden, maar in de basis gaat het om de opneembaarheid en de rente. Daarnaast kijk je bij de keuze voor een spaarrekening of deposito naar de bank en het land voor de spaargarantie.

Spaargeld beleggen in obligaties

Het idee van spaargeld is niet alleen dat je geld apart zet - je wilt er ook graag rente over krijgen. Dan is het goed om te weten dat er ook een andere manier is om rente te krijgen: door te beleggen in obligaties.

Klinkt eng, beleggen? Dat kan reuze meevallen, helemaal afhankelijk van de beleggingen die je kiest. Obligaties zijn veel minder risicovol dan aandelen. Hoe zit dat?

Aandeel = mede-eigendom van een bedrijf

Aandeelhouders zijn allemaal eigenaar van een stukje van een bedrijf. Als mede-eigenaar krijgen ze een deeltje van de winst: dividend. Wil je het geld dat je voor het aandeel betaald hebt, dan zul je het moeten verkopen op de aandelenmarkt. Tenzij het bedrijf eigen aandelen inkoopt, maar laat ik het niet te ingewikkeld maken.

Obligatie = geldlening aan een bedrijf of overheid

Obligatiehouders zijn geen eigenaar van het bedrijf, zij hebben een stukje van een grote geldlening in hun bezit. Ze hebben dus in feite geld uitgeleend aan het bedrijf - of bij staatsobligaties (staatsleningen) aan de overheid. Dat uitgeleende geld wordt aan het eind van de looptijd ook weer netjes terugbetaald, en in de tussentijd krijg je er een afgesproken rentepercentage over. In die zin lijkt een obligatie sprekend op een deposito.

Verschil in risico tussen aandelen en obligaties

Een belangrijk verschil tussen aandelen en obligaties is het risico. Een aandeel kan waardeloos worden als het bedrijf heel slecht presteert of failliet gaat. Dan krijg je er simpelweg niets meer voor.

De curatoren van een failliet bedrijf gaan de bezittingen 'te gelde maken' en daarmee de schuldeisers (deels) afbetalen. Een aandeelhouder is geen schuldeiser, een obligatiehouder wel. Met een obligatie is de kans dat jij geld terugkrijgt bij een faillissement daarom veel groter dan met een aandelen.

Obligaties - hoe werkt dat?

Maar goed, beleggen in obligaties is natuurlijk niet hetzelfde als spaargeld neerzetten op een deposito. Laten we dus goed kijken naar de verschillen! Om die te snappen moet je weten hoe een obligatiebelegging werkt.

Obligatie kopen

Het kopen van een obligatie is anders dan geld storten op een depositorekening. Je kiest eerst een partij die jouw beleggingen mag regelen. Dat kan jouw bank zijn, maar er zijn tegenwoordig ook heel veel beleggingsapps. Daar gaat het vaak ruim goedkoper en heel eenvoudig via jouw smartphone.

Prijs van een obligatie

Voor een obligatie betaal je een prijs: de koers van de obligatie op dat moment. Bij de start (het uitschrijven) van een obligatielening heeft de obligatie een nominale waarde, meestal is dat € 1.000. Van meet af aan kan de koers al anders zijn: die is afhankelijk van vraag en aanbod. Een belangrijke factor bij het tot stand komen van de obligatiekoers is de rente die de eigenaar van de obligatie krijgt.

Rente bij obligatie

De rente noemen ze in vaktaal 'couponrente'. Die naam is heeft als achtergrond hoe obligaties vroeger werkten: je kreeg dan een waardepapier met een couponvel. Ieder jaar leverde je zo'n coupon in en kreeg daarvoor de rente over de obligatie. Tegenwoordig gaat het allemaal digitaal, maar het principe is nog steeds hetzelfde: je krijgt een bepaald percentage aan rente over de nominale waarde van de obligatie. Het rentebedrag hangt dus níet af van de prijs die je voor de obligatie betaald hebt.

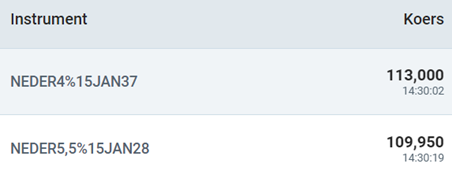

Er lopen altijd wel verschillende staatsleningen, de rente wordt bepaald bij uitgifte. De rente zie je terug in de notering op de beurs, net als de expiratiedatum (datum waarop de lening wordt terugbetaald):

Afbeelding: screenshot IEX.nl 15-04-2024

Hier zie je twee staatsobligaties: één die afloopt in 2037 met een couponrente van 4% en één die afloopt in 2028 met een couponrente van 5%.

Rendement op obligatie berekenen

Nu is het niet zo dat je bij die onderste ook echt 5% rente krijgt over het geld dat je erin stopt. Immers: je betaalt een hogere koers voor de obligatie dan wat je op de einddatum terugkrijgt. Dat koersverlies moet je meerekenen bij het bepalen van het werkelijke rendement.

Rente -/- koersverlies

Bijvoorbeeld: bij de koers van 109,950 betaal je voor een obligatie met een nominale waarde van € 1.000 nu € 1.099,50. Daarvoor krijg je dan nog een paar jaar € 50 rente, maar in 2028 krijg je € 1.000 terug. Dat koersverlies moet je meenemen in jouw rendementsberekening - dat noemen we het effectieve rendement.

Rente +/+ koerswinst

Overigens kun je ook kiezen voor laagrentende obligaties (met een couponrente die lager ligt dan de huidige marktrente), dan betaal je juist minder dan de nominale waarde en maak je koerswinst als je 'm aanhoudt tot de expiratie (terugbetaling). Dan is het effectieve rendement dus hoger dan de rente.

In deze blog over de kapitaalmarktrente leg ik uit hoe het effectieve rendement wordt bepaald.

Geld tussentijds terugkrijgen

Een belangrijk verschil is dat je een obligatie - net als een aandeel - kunt verkopen op de effectenbeurs. Wil je dus tussentijds je geld terug, dan kun je obligaties verhandelen. Daarbij ben je dan wel afhankelijk van het bedrag dat een koper ervoor wil betalen: de obligatiekoers op de beurs.

Je kunt ook wachten tot de obligatielening terugbetaald wordt, dan krijg je altijd de oorspronkelijke nominale waarde. Oók als je de obligatie voor veel minder geld hebt gekocht.

Laag risico met staatsobligaties

Kortom: spaargeld in een obligatie stoppen is wel echt beleggen. Toch loop je risico, afhankelijk van de organisatie waarvan je obligaties koopt. Staatsobligaties worden in Nederland als de meest veilige belegging beschouwd. Je leent dan in feite geld aan de Nederlandse staat. Alleen als deze failliet zou gaan loop je het risico dat je jouw geld niet terugkrijgt.

Verschil in garantie tussen sparen en beleggen

Over risico gesproken: laten we de spaargarantie niet vergeten! Is er ook voor beleggen net zo'n veiligheid ingebouwd als voor sparen?

Depositogarantiestelsel

Een spaarrekening of deposito bij een bank valt onder het depositogarantiestelsel van het land waar de bank een bankvergunning heeft. De spaargaranties binnen de Europese Unie (EU) garanderen dat je ten minste tot € 100.000 per persoon, per bank aan spaargeld terugkrijgt als de bank failliet zou gaan.

Beleggerscompensatiestelsel

Voor beleggers is er ook een regeling: het beleggerscompensatiestelsel. Deze is net als het depositogarantiestelsel Europees voorgeschreven, in alle landen van de Economische Ruimte (de EU-landen, Noorwegen, IJsland en Liechtenstein) biedt de Beleggerscompensatie de garantie.

NIET DE WAARDE VAN JOUW BELEGGINGEN!

Bij deze garantie gaat het NIET om een vergoeding als de waarde van jouw aandelen of obligaties daalt of verloren gaat... Dan is er geen garantie of compensatie!

De beleggerscompensatie is er voor als het mis zou gaan bij de club waar jij je beleggingen regelt. De bank, vermogensbeheerder of beleggingsapp dus, waar ik het eerder over had. De maximale dekking van het beleggerscompensatiestelsel is € 20.000 per persoon, per onderneming. Dus bij een en/of beleggersrekening is er een compensatie van maximaal € 40.000.

Kosten voor beleggen in obligaties

Van sparen zijn we gewend dat het gratis is. Er is wel een enkele bank die kosten rekent voor het aanhouden van een spaarrekening of deposito, maar er zijn heel veel gratis mogelijkheden. Bij beleggen is dat anders.

Beleggen is niet gratis

Het aankopen, verkopen en beheren van effecten is vrijwel nooit gratis, er zijn simpelweg kosten aan verbonden. Die kosten verschillen nogal per beleggingsinstelling, maar die moet je dus wel meenemen in jouw vergelijking tussen sparen en beleggen.

Verschil in belasting over spaargeld en obligaties

Tot zover zou ik me kunnen voorstellen dat je denkt: interessant, beleggen in staatsobligaties! En dat kan het zeker zijn. Toch zijn we er nog niet... een belangrijk verschil tussen obligaties en spaargeld zit tegenwoordig in de belastingheffing.

Fictief rendement veel hoger bij beleggen

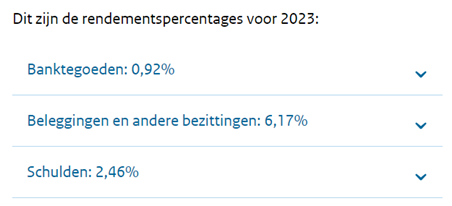

Het fictieve rendement waarover de fiscus belasting heft was vroeger voor het complete vermogen gelijk, maar nu zijn er verschillende percentages voor spaargeld en beleggingen. Voor 2023 zien die er als volgt uit:

Voor 2024 zijn de voorlopige percentages gelijk, behalve voor de banktegoeden (voorlopig 1,03% rendement).

Het maakt dus niet uit hoeveel rente je werkelijk krijgt, de fiscus werkt met een standaard percentage rendement. Voor een deposito was dat over 2023 0,92%, voor een obligatie 6,17%. Over dat rendement gold in 2023 een belastingpercentage van 32%. Per saldo betaal je over vorig jaar bij € 10.000 in een deposito dus € 29,44 aan belasting (0,2944%), bij hetzelfde bedrag in obligaties betaal je € 197,44 (1,9744%). Dat verschil in belasting moet je - net als de kosten - aan rendement wel goedmaken met het rendement.

Wat is slimmer?

Kortom: is beleggen in obligaties slimmer dan sparen op een deposito?

Het antwoord op die vraag kun je alleen maar zelf bepalen door te kijken naar de volgende verschillen tussen obligaties en deposito's:

- geld voortijdig terugkrijgen

- rentebetalingen

- koersen

- kosten

- belastingverschil

- zekerheid (spaargarantie vs beleggerscompensatie)

Zorg sowieso dat je goed weet wat je doet als je wilt gaan beleggen, of dat nu in obligaties is of iets anders. Zoals je uit de lengte van deze blog wel kunt afleiden is het allemaal een stuk ingewikkelder dan sparen!