Spaarrente verder omhoog deze week?

ECB gaat rente weer verhogen, nu de spaarbanken nog

De nieuwe week is begonnen, de week waarin de Europese Centrale Bank (ECB) weer een monetaire beleidsvergadering houdt. De verwachting is dat mevrouw Lagarde donderdag 16 maart 2023 een nieuwe renteverhoging van 0,5% bekendmaakt.

Europese beleidsrentes

De ECB heeft verschillende beleidsrentes:

- basisherfinancieringsrente (refirente) - sinds 8 februari 2023: 3,00%

- marginale beleningsrente - sinds 8 februari 2023: 3,25%

- depositorente - sinds 8 februari 2023: 2,50%

De eerste twee gaan over situaties waarin banken geld lenen van de ECB. De refirente gaat om lenen voor één week, de marginale beleningsrente voor één dag (overnight).

Depositorente: vergoeding voor banken die geld stallen bij ECB

Voor spaarders is de Europese depositorente het meest interessant. Dat is de vergoeding die banken krijgen als ze geld voor korte tijd (overnight) in bewaring geven bij de ECB.

Verhoging gaat niet direct in

De renteverhoging van de ECB gaat niet direct in na de monetaire beleidsvergadering en de bijbehorende persconferentie. Voorbeeld van februari: de vergadering was op 2 februari, de nieuwe rente ging in op 8 februari.

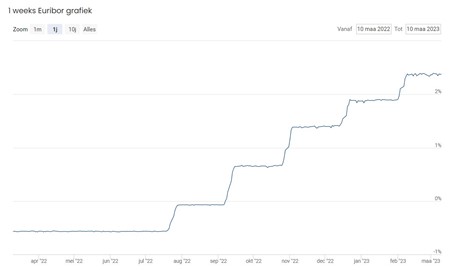

Korte Euribor reageert sterk op Europese beleidsrente

De stijging van de Europese rentes zien we heel duidelijk terug in de ontwikkeling van de korte Euribor tarieven. Vooral de kortste - de 1 weeks Euribor - reageert er bijzonder sterk op. Dat is niet vreemd: het Euribor staat voor European Interbank Offered Rate. Het is de rente de banken elkaar onderling in rekening brengen als ze elkaar geld uitlenen.

De 1-weeks Euribor ligt wat onder de Europese depositorente, op dit moment tussen de 2,3 en 2,4%. Bij elke renteverhoging van de ECB zien we dat dit tarief tussen de bekendmaking en het ingaan in grote sprongen omhoog gaat. Op die manier volgt dit tarief de rentestap van de ECB.

Wat betekent dit voor de spaarrente?

Een nieuwe renteverhoging van de ECB betekent dat er weer meer marge op spaargeld komt voor de banken. Geld dat zij onderbrengen bij ECB levert nu al meer op dan de rente die jij op je spaarrekening krijgt, die marge groeit dan verder. De banken zouden die kunnen gebruiken om de spaarrentes te verhogen.

Flink verdienen op ons spaargeld

Ik zeg bewust 'zouden kunnen', want het is niet gezegd dat ze dat ook gaan doen. Ze kunnen er ook voor kiezen de marge lekker groot te laten en zo flink te verdienen op ons spaargeld. Niemand verplicht de banken om de spaarrente mee te laten bewegen met de Europese rentes.

Strijd tussen banken met hoogste spaarrentes

Bij eerdere renteverhogingen van de ECB zagen we even een strijd ontstaan tussen de banken met de hoogste spaarrentes. Als één daarvan besluit om de rente te verhogen wil de ander - als die een goede positie wil behouden - niet achterblijven. Het zou mooi zijn als de nieuwe renteverhoging van de ECB ook weer zo'n strijd tot gevolg zal hebben.

Grootbanken trekken zich er weinig van aan

Dat is dan ook wel het enige dat we kunnen hopen qua beweging in de spaarrente. De grootbanken ABN Amro, ING, Rabobank en SNS zullen ongetwijfeld niet reageren op de ECB-renteverhoging. Zij kunnen met de enorme bak aan spaargeld die we daar hebben staan mooi gebruiken om winst op te maken.

Wil je daar wat aan doen?

Daar kun je natuurlijk verbolgen over zijn, dat zijn veel mensen. De oplossing is echter heel simpel: verhuis je spaargeld naar een bank die een betere rente vergoedt. Daarvan zijn er heel wat, zowel onder de Nederlandse spaargarantie als elders in Europa.